退職金1500万円をどう使うか

退職後、手元に残った1500万円の退職金。このお金をどう使うかは、老後の暮らしに直結する大きな判断です。

私はこのお金で、「住宅ローンを繰上げ返済する」か、「投資に回す」か、真剣に悩みました。

我が家の住宅ローンの状況

- 残債:約1,000万円

- 返済期間:残り10年

- 金利:1.0%(固定)

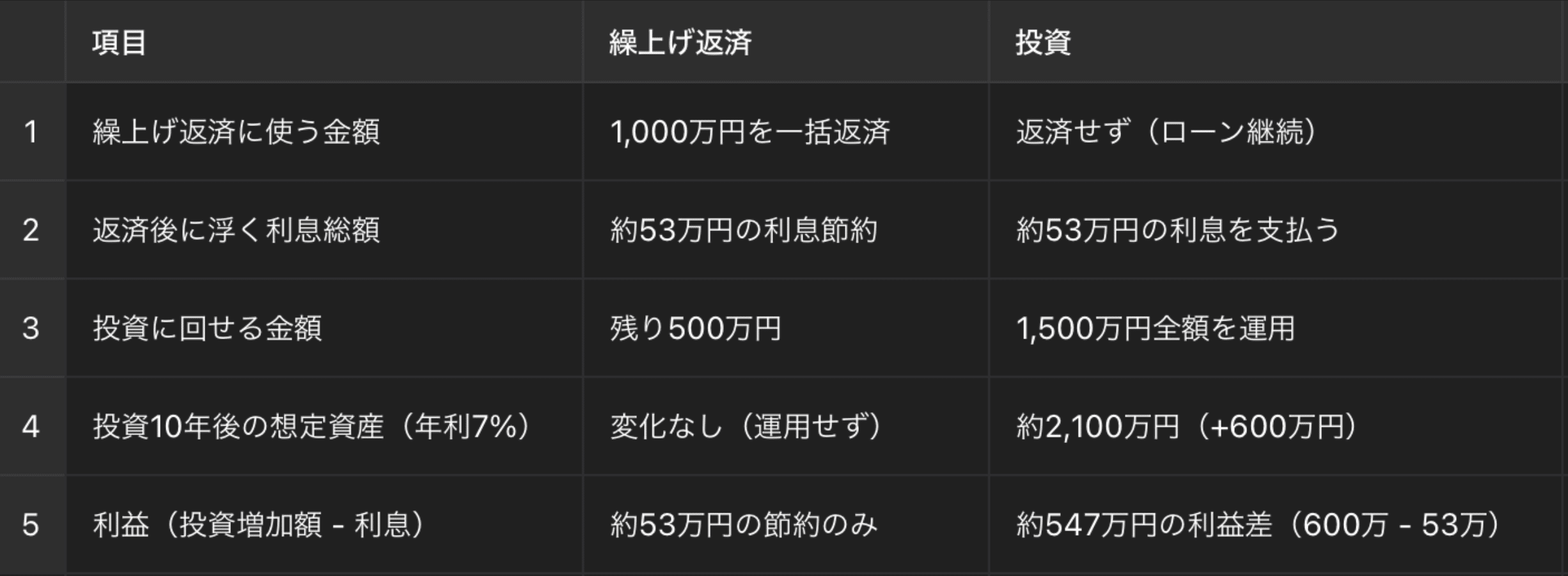

このまま返済を続けても、総利息は約53万円ほど。

「じゃあ一括で繰上げ返済してしまえば、利息を丸ごと節約できるんじゃない?」

そう思うのが普通でしょう。でも、ここには見落としがちな落とし穴もあります。

繰上げ返済のデメリット

- 一度に1,000万円を使ってしまうと、手元資金が大きく減る。

- ローンを完済しても、その分現金がなくなるので、急な出費に対応できなくなるリスクがある。

- そして何より、一度返したお金は二度と戻ってこない。

万が一お金が必要になったとき、「やっぱりローンの分、返してくれ」とは言えないのです。

ローンというのは、低金利でお金を借りられている状態でもある。

それをわざわざ全部返すのは、ある意味「安く借りてる資金を手放す」ことでもあるのです。

投資すれば、もっと増える?

一方で、私には非課税で運用できる「新NISA」という武器がある。

たとえば、1500万円のうち年間360万円をNISA枠でインデックスファンド(全世界株式=通称オルカン)に投資していった場合、

仮に**年利回り7%**で運用できたとすると、10年後にはどうなるか?

結果:約2,100万円になる(元本1,500万円 → +600万円)

これは、住宅ローンの利息約50万円を超えるどころか、10倍以上のリターンです。

リスク vs 安心感

もちろん、投資にはリスクがあります。

暴落する年もあるし、元本を割ることだってある。

でも、逆に1%でしか減らない住宅ローンの金利を嫌って、年7%で増えるチャンスを手放すのも、機会損失では?

一方で、ローンを完済するという安心感もまた、お金には代えられない価値があります。

特に、家族を守る責任ある立場としては、「借金ゼロ」という状態は心理的に大きい。

↓まとめてみました

私の結論

私は、**「繰上げ返済せず、NISAを活用して運用する」**ことを選びました。

ただし、現金もある程度残し、生活防衛資金+教育資金は確保した上での話です。

資産を守ることと増やすこと、両方を見据えた判断でした。

コメントを残す